在线客服

在线客服前段时间豆苗妈看到一个新闻,心里五味杂陈:

安徽滁州一位二胎宝妈赵女士,去年查出患淋巴癌,因没有经济收入向丈夫求助,丈夫却拒绝支付医疗费!

谁能想到曾经相濡以沫、共同生儿育女的枕边人,最后连医药费都不愿为你支付!好在,法院最后判决丈夫需要支付抚养费。

但罹患重疾所需的巨额医疗费,仅凭抚养费远远不够,赵女士后续的治疗和康复,可能还需要打一个问号。

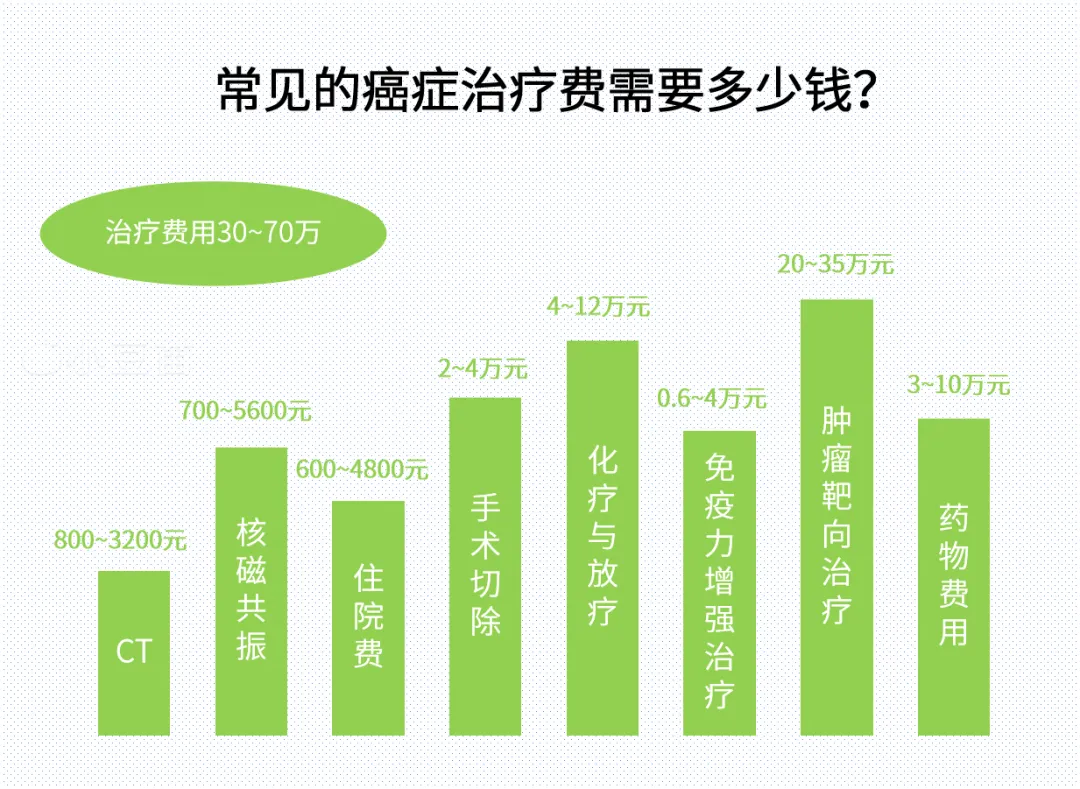

患癌之后治疗费需要多少钱呢?

通常需要30~70万!

这样一笔巨额支出,对任何一个普通家庭来说,都是巨大的压力。这时候,提前配置一份重疾险就尤为重要:

重疾险就是重大疾病保险,被保人发生了保险合同约定的一些重大疾病,保险公司会按照投保时的保额给付一笔保险金。

这笔钱我们是可以自由使用的,我们可以用这笔钱来治病、补贴家用或者用来偿还家庭债务。

重疾险的发明初衷,除了解决医疗费用的问题,同时也解决患者的收入损失问题,即对发生重大的健康问题后,可能因长期的康复、被人照顾、不能正常工作等带来的收入损失进行补偿。

因此,在身体健康、有能力的时候,提前将风险转移,做好健康保障,合理配置商业保险,不仅是为家庭分担压力,更是给自己留一条退路——人性经不起考验,不要将自己命运交给别人。

如果你还没有对自己、家庭进行过风险评估,豆苗妈强烈建议你点击下方按钮,预约专业顾问专家,免费一对一帮你做好风险评估,建立保障规划:

小红花致夏版:性价比超高的重疾险

应对癌症类疾病,重疾险是不可或缺的重要保障。

保险顾问推荐的这款小红花致夏版,综合表现比较好,它的基础保障责任非常干净。

只包含【重疾+中症+轻症+被保人豁免】,没有为了抬高产品价格而强制捆绑“身故”等情况发生。

「小红花致夏版」

点击图片,查看产品详情

👇👇👇

基础保障与达尔文7号【基本一致】,且附带2大亮点

⭐ 等待期内得轻症/中症,仅免责该疾病,合同继续有效

⭐ 重疾理赔后,非同组轻症/中症保障持续有效

可选保障还有2大升级

✅ 新增首次轻症关爱金额外赔15%,轻中重症都有额外赔:

● 60岁前首次得重疾:额外赔 80%

● 60岁前首次得中症:额外赔 30%

● 60岁前首次得轻症:额外赔 15%

✅ 提高二次重疾赔付额度,加量不加价

小红花致夏版,在第二次重疾赔付上优势较大!60岁前,自首次得重疾赔付后,每满1年重疾保额恢复40%,最高恢复到120%。

价格方面,30岁男性买50万保额,保终身分30年缴费的情况下,每年不到6000元就能拿下,对比起市面上多数产品而言,很亲民。

另外,买了这款产品还能免费获得两项增值服务。

增值服务

①视频医生:7*24小时服务,接通时间平均1分钟内,没有次数限制,一人买全家可用。

②癌前健康管理:针对结节、增生、息肉等检测结果可以做一些病历的解读、生活建议等等。

两个责任都挺实用,日常有什么不舒服的地方,或者是体检报告有异常都可以直接找专业医生进行咨询,避免了上网乱查自己吓自己的情况。

预算充足的情况下,建议大家附加上“疾病关爱金(60岁前额外赔)”的选项。附加上之后如果60岁前不幸碰上需要理赔的情况,它的赔付力度将会大大增强,分别是重疾赔180%、中症赔90%、轻症赔45%的基本保额。

以50万保额为例,如果附加上疾病关爱金,那60岁前确诊重疾就赔50*180%=90万的保额。

如果对这款产品还有什么了解的,可以在下方链接预约免费的顾问进行咨询。

小红花致夏版是哪个保司的,靠谱吗?

小红花致夏版的承保公司是“国富人寿”,2018年经中国银保监会批准成立。

注册资本为19.26亿元,公司由广西投资集团、广州唯品会、湖北三峡华翔集团、北京中利投资、广西日报传媒集团等知名企业共同创立。

根据2023年第2季度数据披露:

· 核心偿付能力充足率:136.73%

· 综合偿付能力充足率:160.24%

· 最新风险评级:B

国富人寿各项评级都达标,符合监管要求,大家可以完全放心,靠谱得很~

对于一个愿意帮助他自己的人,没有比购买保险更好的办法。

*注:本文保费试算/产品对比/报价内容,来源于保险机构自营平台齐欣云服,其它内容均为原创。