在线客服

在线客服养老,是人生必须要面对的一个问题。如何体面老去,也值得每一个人深思。

在老一辈的人观念里:养儿才能防老。但在人口老龄化严重的大环境下,自己养老才是最终归宿。

这不,国家也开始从个人身上着手了。

前段时间,国家发布了《国务院办公厅关于推动个人养老金发展的意见》,一时间刷爆了朋友圈。

在这份文件中,明确了个人养老金的参加范围、缴费水平、投资方式以及领取等等。这意味着由国家牵头,带领全民储蓄养老金的时代来了!

那这次的个人养老金到底是怎么一回事呢?我们来具体看看。

个人养老金和社保养老金的区别

它跟我们的社保养老金有啥区别?

社保养老金:分统筹和个人账户。除了个人账户,统筹账户里是大家的钱。

个人养老金:里面的钱全都是自己交的,由国家统一管理,安全有保障。

个人养老金有哪些特点?

有社保养老保险,才能买个人养老金

根据文件来看,这次的个人养老金只有交了职工养老保险、或者居民养老保险的人,才能买个人养老金;没交的话,就买不了。

能交的钱也是有限制的,目前每年最多能放 12000 块,不知道后续是否会根据情况调制。

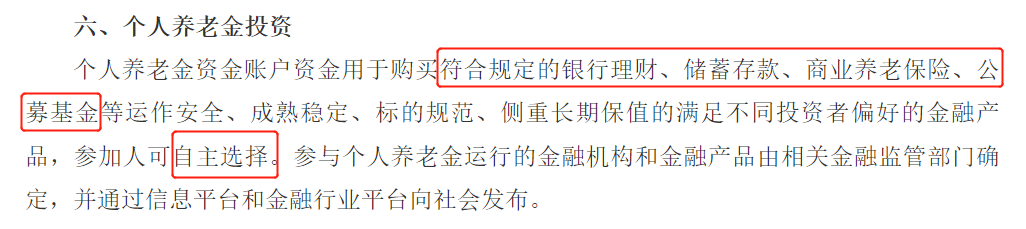

产品经过国家筛选,相对可靠

文件的第六条说明,个人养老金平台能买的理财产品是经过国家筛选的,相对安全靠谱,能一定程度上降低投资风险。

不过,每个人的风险承受能力不一样,在产品选择上会有一定的差异,最后大家各自能领到的养老金,肯定也会有差异。

自愿参与,可享受税收优惠

上面有说到,所有有社保养老保险的人,都有资格购买个人养老金。但具体要不要买,取决于自己,没有强制要求。

但如果买了,就可以享受国家税收优惠,能少交点税。不过,具体怎么优惠,能优惠多少,目前还没有具体说明。

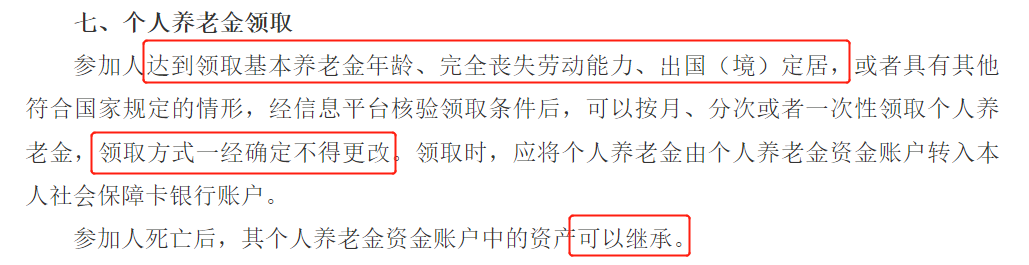

领取有限制,灵活性较差

相当于咱们一旦把钱投入到个人养老金账户,基本就失去了流动性,只有等退休、完全丧失劳动力等情况下,才能取出来,平常是不能随意领的。

而且,领取方式一旦确定,就不能再修改。要么选按月领、分次领,或者一次领完,所以灵活性比较差。

想要更灵活的储蓄方式,该怎么做?

也许有宝妈会有这样的担心:想给自己存个养老的钱,但是怕万一中途家庭遭遇变故,急需用钱,但是个人养老金的钱拿不出来,怎么办?

其实,储蓄险也是一个不错的选择,尤其是增额终身寿。它跟个人养老金一样也很安全,收益也有保障,而且更加灵活。

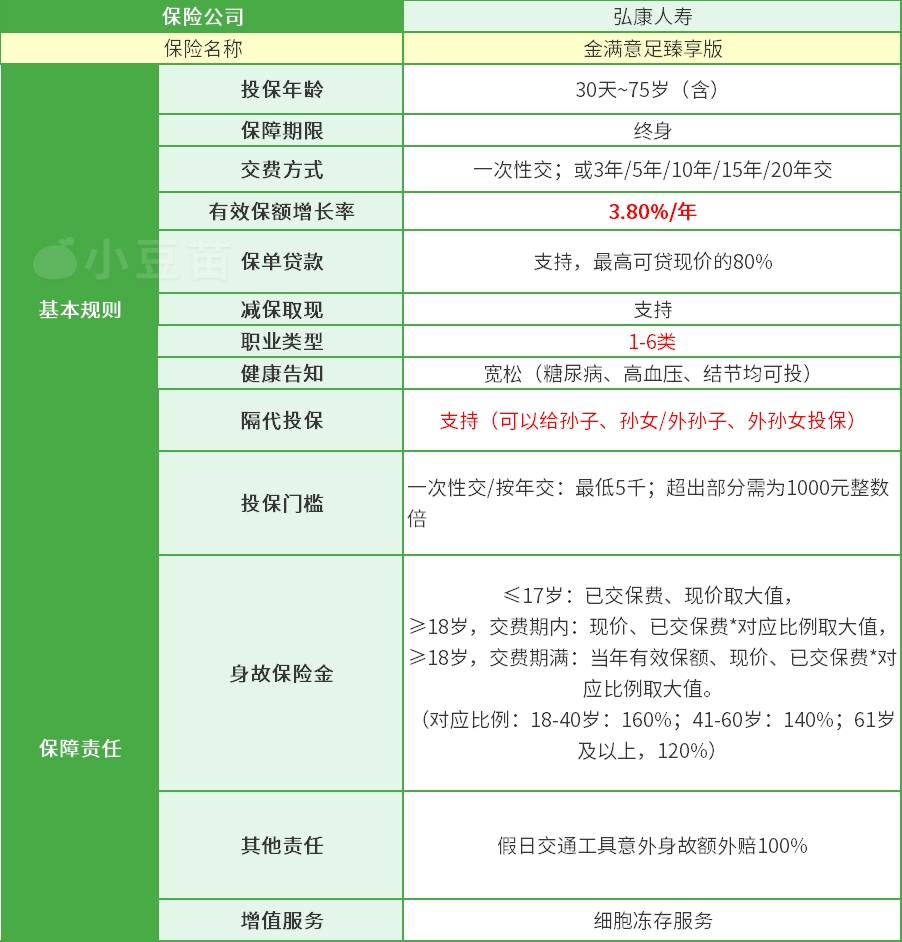

以现在很受宝妈们欢迎的金满意足臻享版为例:

它有哪些优势呢?

现金价值增长快

市面上很多产品在交完保费后,需要等好多年才开始反超保费,金满意足臻享版反超速度很快。

以30岁女性为例,年交2万,交10年:

金满意足臻享版的回本速度,在现有的储蓄险中算是比较快的,购买的第8年,现金价值就可以超过已交保费。

到60岁,现金价值是已交保费的2.41倍;

到80岁,是4.78倍;

到100岁,是9.52倍。

时间越久,现金价值越高,也就意味着后面可以拿到手的钱越多,并且现金价值是固定在合同中的,到什么时候能拿到多少钱,清晰明了~

「金满意足臻享版终身寿险」

点击图片,查看产品详情

👇👇👇

对这款产品还有疑问的

点击图片,预约保险机构专业顾问

一对一为你解答

👇👇👇

可以灵活取用,支持保单贷款

比起个人养老金,金满意足臻享版更加灵活。可以在中途需要钱的时候通过退保、减保等方式灵活取用。

比如孩子结婚要买房,或者家庭发生变故需要一笔资金的时候就可以拿来用。

或者可以通过保单贷款进行周转,最高能贷出现金价值的80%,直接线上申请,很快就能到账。

举个🌰:

30岁的苗苗妈买了一份金满意足臻享版,年交2万,交10年,一共交20万。

当苗苗妈:

45岁时:

可以取出10万作为孩子教育深造的资金;

55岁时:

孩子结婚取10万作为父母的心意,资助孩子的小家庭。

65岁退休了:

取10万出来用作养老金,保障自己退休后生活的生活质量,也就不用担心连累孩子~

没领完的部分可以留在账户里继续增值,等到90岁时,还可以取出31万+。

仔细想想,原本苗苗妈一共只交了20万,中间减保三次拿出30万,最后还可以取出三十多万,是不是很划算?

投保条件宽松

金满意足臻享版1-6类职业都可买。

并且有三高、糖尿病、结节的人群也可投保,非常宽松。不管是年龄较大的长辈,还是亚健康的年轻群体,都能轻松入手。

如果还有其他需要咨询的,可以点击链接预约顾问,一对一解答哦~

「金满意足臻享版终身寿险」

点击图片,查看产品详情

👇👇👇

对这款产品还有疑问的

点击图片,预约保险机构专业顾问

一对一为你解答

👇👇👇

*注:本文保费试算/产品对比/报价内容,来源于保险机构自营平台齐欣云服,其它内容均为原创。