在线客服

在线客服

豆宝的幼儿园老师很年轻,24岁,刚参加工作不久。

前两天来问我买重疾险的事儿,

当时我还调侃她“这么年轻就准备买保险了,觉悟还挺高的~”

她说自己家族有肝癌病史,看过家里因为至亲之人受病痛折磨而又无能为力的人间惨剧。

买个重疾险,是不想真有那么一天自己生了病,得因为没钱治就把命交到别人手上。

有趣的是,豆苗妈接触过好几个还没成家的女孩子咨询保险,都是这样的思想。

不过已为人母的豆苗妈初衷有一点不一样。

有了豆宝和二宝,一是变得更加惜命了,只想尽一切力量好好活着。

另外就是,要真是生了病,治病救命的钱就得靠这俩孩子来扛了。

一场大病的治疗,动不动就几十万的治疗费,倾家荡产、债台高筑这样的事就得落在孩子头上了。

为人父母的,谁忍心看到这样的局面?

所以呢,趁现在,身体还健康,提前买一份重疾险。

不幸得了大病,保险公司直接赔一笔钱,不用担心家人孩子背负沉重的经济负担,自己也能安心治病。

重疾险怎么买?

单次or多次?保额买多少?

要解答上面的问题,其实很简单,主要看预算:

手里钱不多的:

预算比较充足的:

重疾新定义正式实施后,可供选择的重疾险不是很多。

重疾险相对复杂,具体怎么买,不是一两句话就能说清楚的,感兴趣的宝妈可以点击下方按钮进入保险答疑群,免费咨询保险问题

接下来,我们重点看看保险机构专业顾问今天要推荐的单次赔付重疾险。

最推荐的单次赔付重疾险,来了

网红重疾达尔文系列的新产品——达尔文5号焕新版。

废话不多说,直接来看产品形态↓↓↓

3大亮点特别明显:

1、60岁前额外赔付高

重疾110种:赔1次,赔100%,60岁前首次确诊赔180%,额外多赔80%;

中症25种:赔2次,每次赔60%,60岁前首次确诊:额外多赔15%;

轻症55种:赔4次,每次赔30%,60岁前首次确诊:额外多赔10%。

重中轻症,在60岁前确诊,都有保额赠送,十分良心。

为什么这么说呢?

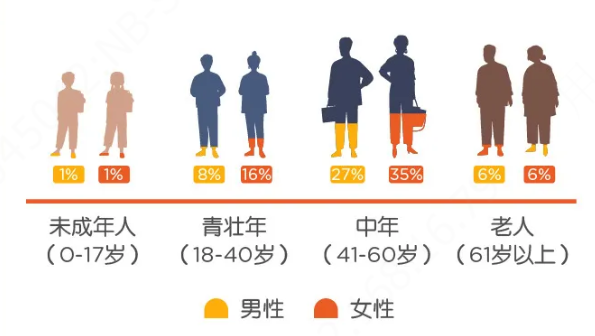

(来源:平安人寿2020理赔年报)

平安人寿2020年的理赔报告里,18~60岁人群重大疾病理赔占比远超其他年龄段。

尤其是41~60岁这个阶段,大病高发的年纪,也正是家庭责任最重的阶段。

像豆苗妈这种相对晚婚的家庭,

50岁,大宝才20岁,大学都还没毕业,没有任何经济来源,要真是自己或者老公患了病,一家老小的经济压力可想而知。

所以,这个年龄段,能多赔一些,无疑是雪中送炭。

2、癌症晚期额外赔30%

首次确诊癌症时,就已经是晚期的情况下,可额外赔30%。

举个例子:

买45万的保额,

如果是在60岁前,首次确诊即为晚期,

可赔45+45*80%+45*30%=94.5万。

很多人会有疑问,不太可能一确诊就是癌症晚期吧?

现实恰恰相反,这种现象在我国很普遍。

比如像前段时间赵英俊和吴孟达所患的肝癌。

全世界肝癌确诊为中末期癌症的的比例,中国是最高的,这个比例甚至超过了一半。

可能在大城市相对还好,每年基本都会定期体检。

像是在大部分3、4线城市,或者偏远落后一些的城镇,

没有定时筛查癌症这个意识,

很多人等到了发现时,已经是晚期。

到了晚期,所需的治疗手段往往费用更高,

这个时候,能有一笔额外赔付,用处就很大了。

3、可选责任人性化

恶性肿瘤扩展保险金:赔150%

特定心脑血管疾病扩展保险金:赔150%

赔150%,这个赔付比例在现在的市场上,还是比较优秀的。

如果是有癌症家族史或者是平常工作压力大应酬多的朋友,建议可以附加上。

4、再就是身故保障。

18岁前身故/全残:赔已交保费

18岁后身故/全残:赔保额

保障至70岁,还能选择不含身故责任的产品不多,达尔文5号焕新版算一个。

不强制捆绑身故责任,保费可选择的空间就大了很多,

比如,30岁的男性,买30万的保额保至70岁,不含身故,一年只要2847。

这个价格可谓是很有优势了。

达尔文5号焕新版,保障充足,保费也不算太贵,宝妈们可以根据自己的预算自由选择↓↓↓

「达尔文5号焕新版」

点击图片,查看产品信息

👇👇👇

重磅消息:达尔文5号焕新版将在12月20日下架,有意投保这款保险的家长可提前预约保险顾问咨询了解~

对于产品和活动有疑问的家长

点击下方按钮,进入保险答疑群

免费咨询保险问题!

*注:本文保费试算/对比/报价内容,来源于保险机构自营平台齐欣云服,其它内容均为原创。

豆苗妈的话

不管大家想要买重疾险的初心是怎样,目的都是为了规避风险。

豆苗妈还是那句话,要买重疾险,更要买对重疾险。

对于产品有疑问的家长

可点击下方按钮

免费预约顾问咨询!

*注:本文保费试算/对比/报价内容,来源于保险机构自营平台齐欣云服,其它内容均为原创。