在线客服

在线客服现在各大银行都通知利率从3.5%下调到3%。这件事对我们来说影响还挺大的,主要有两方面:

一个是:储蓄的收益会降低,因为利率影响收益。

另外是:会导致重疾险、定期寿险等长期保险产品保费上涨。

可能很多家长都会疑惑:预定利率下调为什么会导致重疾险价格上涨?这两者有什么关系?重疾险保费又能上涨多少呢?

今天,豆苗妈一次性跟大家讲清楚:

预定利率下调

为什么会导致重疾险涨价?

定价利率,也是预定利率,可以简单理解为保险公司预估的【投资回报率】。

该怎么理解重疾险的“投资回报率”呢?如果把它类比成银行存款的利率就好理解了。

比如说我们把钱放进银行,想在一年后拿到 100 万,是不是存款利率越高,我们要存的钱就越少?

放到重疾险来说,相同保额的情况下,保险公司的定价利率越高,我们要交的保费越少。

反过来理解,定价利率下降,也就意味着我们要交的保费要增多了。

万一定价利率下调

重疾险保费能涨多少?

涨价有个前提,就是保险公司确实是按 3.5% 定价的,3.5% 只是定价利率的上限,不少公司产品定价利率可能只有 3.0%。

所以这里的涨价只影响那些按 3.5% 定价的高性价比的重疾险。

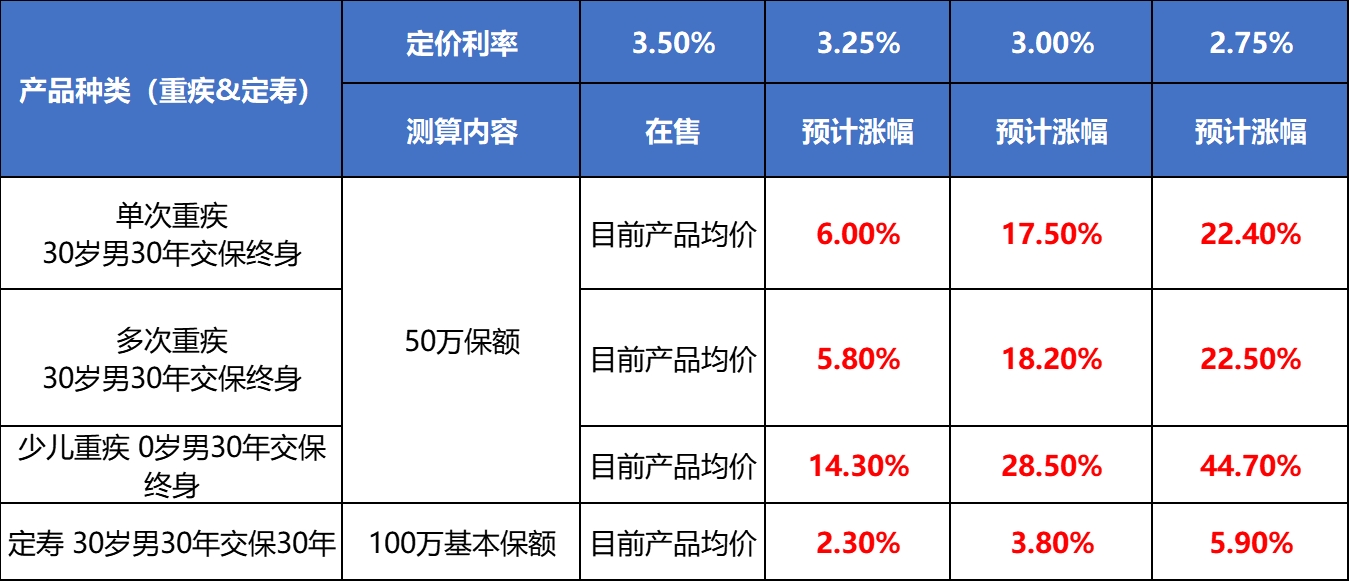

那么,定价利率降到 3.0% 重疾险保费到底能涨多少呢?具体涨幅情况豆苗妈邀请保险顾问大概测算了下。

(数据来源齐欣云服,仅供参考)

从上面的表中可以看出,儿童重疾险的价格涨幅是最大的。

“50 万保额,保终身,30 年交”的儿童重疾险,由于保障时间更长,受定价利率下调的影响也更大,保费涨幅也更高,上涨将近30%,远高于成人重疾险。

相对来说,定期寿险的涨幅比较小。主要是因为我们在投保定期寿险时,保障期限和缴费期限通常都选 30 年左右,不像重疾险那样交费 30 年却要保终身,所以影响也小一些。

也要提醒下大家,以上涨幅是目前的初步估算,具体要看最终保险公司以及商机部门的规定。但定价利率下调,保费会上涨是很明确的。

重疾险涨幅大,我们要尽快买吗?

重疾险要涨价,很多家长都会纠结是不是要尽快购买,或趁此机会给孩子和自己加保。

无论是对大人还是小孩,重疾险的作用都不可替代,如果还没有重疾险,尽早配置是一定不会错的,尤其6月底这一波好的重疾险即将下架。

那具体该买哪些产品呢?豆苗妈邀请专业保险顾问帮大家整理了一份即将下架的优质重疾险清单,有需要的家长可以直接参考。

这次豆苗妈还给大家争取了一个福利,就是给大家开通了一个下架快速咨询通道,点击下方即可快速预约专家咨询下架产品,抓住涨价前的好产品。